相続税の申告は、財産の評価や税額の計算に専門的な知識が必要となる為、税理士が相続に関する税務手続き全般をサポートすることにより相続人の負担を軽減します。また、適切な節税対策を提案することで、相続税の負担を軽減させます。

被相続人の財産を正確に評価し、相続税の申告に必要な財産目録を作成します。財産には現金、不動産、株式、動産(車や美術品など)に加え、生命保険金や死亡退職金も含まれますが、それぞれの評価方法が異なるため、専門的な知識が必要となります。

相続財産の総額を基に、正確な相続税額を計算します。相続税の計算には以下のステップがあります。

この計算を通じて正確な納税額を導き出し、過不足のない申告を行います。

相続人間で遺産分割協議を行う際に、財産の分け方の内容が相続税に与える影響をアドバイスします。例えば、配偶者控除や小規模宅地の特例を最大限活用するためには、適切な分割方法が必要です。税理士は、税負担を最小限に抑えるための分割案を提案します。

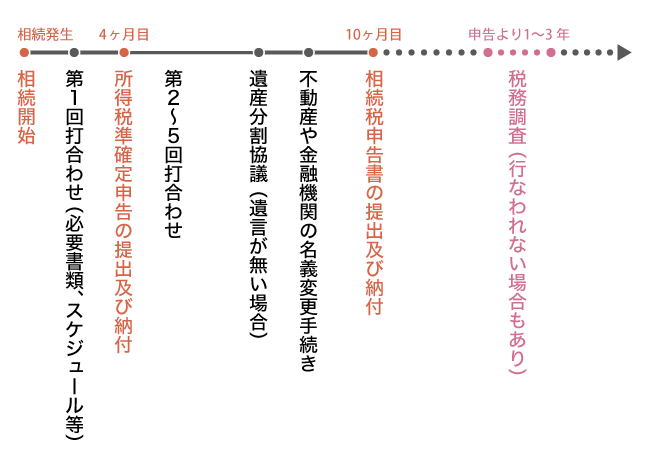

相続税の申告は、相続開始(被相続人の死亡)から10ヶ月以内に行わなければなりません。申告書の作成を担当し、適切な控除や特例を適用しながら、正確な申告書の作成を行います。なお、申告書の作成では以下の点を考慮します。

申告書は、被相続人がなくなった時点での住所地を管轄する税務署に提出する必要があり、税理士が電子申告を行うことにより申告書の提出も代行致します。

相続税の申告書作成が完了した後も、以下のフォローアップを行います。

相続税の申告書作成以外の税務手続きにも対応します。たとえば、被相続人が亡くなった年の所得税の確定申告(準確定申告)が必要となる場合があります。これは、被相続人が亡くなった年の1月1日から死亡日までの収入についての所得税の申告をするものです。

相続が発生した場合、相続税の申告書の作成以外に、被相続人の財産の名義変更が必要となります。具体的には、不動産の名義変更、預金の解約手続き、有価証券の名義変更等の事務手続きが必要となります。これらの手続きは、被相続人の出生から相続発生までの戸籍謄本を収集する必要があり、不慣れな方が行うと非常に労力を要する為、ご要望を頂きましたお客様には、不動産や各種資産の名義変更の専門家である司法書士をご紹介させて頂き、司法書士とタイアップしてお客様の相続をサポートさせて頂きます。

また、相続人同士で遺産分割協議をすることができない、遺産分割について紛争が生じている等、相続について法律上の問題が生じているお客様には、相続を専門として行っている弁護士をご紹介させて頂き、税務の面だけではなく、法務の面からもお客様をサポートさせて頂きます。

相続税には基礎控除額というものがあり、被相続人の遺産総額が下記の基礎控除額以下であれば、そもそも相続税の申告書の提出義務や相続税の納付義務はありません。

基礎控除額 = 3,000万円+600万円×法定相続人の数

しかし、遺産総額が上記の基礎控除額を上回る場合は、相続開始日から10カ月以内に相続税の申告書の提出及び相続税の納付をしなければなりません。

よって、お亡くなりになられた親族の遺産総額が、前述の基礎控除額以下かどうかは早めにご確認されることをお勧め致します。

お亡くなりになられた方の遺産総額が基礎控除額を超えているかどうかの一つの目安として、下記財産合計金額が基礎控除額を超えていれば、相続税の申告書の提出が必要とお考え頂いて問題ないと思います。ただし、土地、建物、非上場株式の相続税評価額の計算は一般の方では多少難しいかもしれませんので、相続税の申告を専門的に行っている税理士事務所に相談して、概算の評価額を計算してもらうのも一つの手段です。

この制度は、被相続人の配偶者の老後の生活保障などの観点から、被相続人の配偶者については、取得した財産のうち、法定相続分又は1億6千万円のいずれか高い金額までは、相続税が課税されないという特例制度です。

この制度は、被相続人が生前に居住用又は事業用として使っていた宅地については、一定の要件を満たせば、一定の面積部分(居住用は330㎡、事業用は400㎡、貸付事業用は200㎡)については、評価額の80%(又は50%)の減額が適用されるという特例制度です。

相続税の申告期限(相続発生後10カ月)までに遺産分割が整わない場合は、未分割での申告となり、相続税の各種特例制度である「配偶者の軽減」や「小規模宅地の特例」の適用を受けることができず、各種特例が適用されていない高い税額を納付する必要が出てきます。

ただし、申告期限から3年以内に遺産分割が整った場合で、前述の特例を受けることができる場合は、再度申告書を提出し、過大に納付した相続税の還付を受けることができます。

配偶者が多額の財産を所有している場合、一次相続で配偶者の軽減を最大限に受けて、財産を全て取得するよりも、一次相続の時点で子である相続人が相続した方が、一次相続・二次相続を通算して納める相続税を抑えることができる場合があります。従いまして、必ずしも配偶者の軽減を最大限受けた方が有利になるとは限りませんので、二次相続を見据えた一次相続での遺産分割の検討が必要となります。

被相続人が銀行などからお金を借りて、アパートを建築した場合に、アパートとその借入金を取得した相続人がそれぞれ別々の場合、借入金を相続した相続人は、借入金から発生する利息を、所得税の計算上、経費扱いができませんので、財産とそれに係る債務はひも付きで相続しているか確認が必要となります。

相続税は、「被相続人の全てのプラスの財産から全てのマイナスの財産を差し引いた純財産」を基に計算するのではなく、相続人ごとに「相続したプラスの財産からマイナスの財産を差し引いた純財産」の金額を計算し、それらの金額の合計金額を基に計算されます。ここで、プラスの財産からマイナスの財産を差し引いた純財産の金額がマイナスとなる相続人がいた場合、そのマイナスは切り捨てられて、ゼロとして計算されることになります。結果として、相続税を下げる効果があるマイナスの財産を効果的に活用できていない分割方法となってしまうことがあるので、注意が必要です。

お問い合わせ

お電話又はメールにてご相談のご予約をお受けしておりますので、お気軽にお問い合わせください。

なお、事前にご予約を頂ければ、可能な限り土日対応や出張相談にも対応致します。

受付時間:9:00~18:00(土・日・祝日を除く)

| 月 | 火 | 水 | 木 | 金 | 土 | 日 | 祝日 |

|---|---|---|---|---|---|---|---|

| ○ | ○ | ○ | ○ | ○ | - | - | - |

アクセス

〒188-0001 東京都西東京市谷戸町3丁目25番2号 岩崎ビル2階北側